好久不见,很多读者都留言或者发微信问我怎么消失了那么久。我现在才看到。

原因是,春节期间的疫情引发的网络各种情绪的发酵,起初我是很关注疫情的发展,再后来各种真真假假的恐慌,负面的消息终日刷屏。渐渐的,我发现我的情绪已经不知不觉的被这些真假消息,完全牵引。一会儿愤怒,一会儿失望,一会儿怨天尤人的。

当我无法去平息这些情绪的时候,我决定让自己彻底抽离。

于是我关掉了手机,关掉了与互联网信息的联系,回归内心。

整个十天的时间,我在老家山村里,过起了已经十多年没有感受过的现实生活:交流的只有家人,上门的朋友,看书,看股票,看财报。

内心获得了极大的安宁。

某一瞬间,似乎感觉到了金刚经里所说的心无所住的意思。也明白了,为什么很多古人会需要阶段性的闭关。

有的时候,适当的抽离,反而会让你更加看清。

当然,有闭关,就有出关。经历这场疫情,你会发现,在这种强大的未知力量面前,作为普通人的你能做的其实很少。但是,疫情终究会过去,我们可能更要关注,疫情过去之后,现实秩序该如何应对。

明天就要开盘了,现实生活,现实秩序都要继续。

回到我的本职工作上来。

接下来的盘面该如何应对?有什么机会,有什么风险。

我们先来简单定性一下这次疫情对于盘面的影响。

想要回答这个问题,只需要理清楚两个事情:

- 情绪性影响

- 实质性影响

以及时间维度的影响

1. 短期

2. 长期

我相信,几乎所有人都会认同这个观点:短期利空,长期会修复。这种泛泛的观点,我就不多说了,我具体来说一下具体的交易层面上的细节观点。

注意,在所有具体交易层面的分析里,务必要分清楚上面提到的两个前提:你是看短期,还是看长期。不能简单的用看多还是看空来一概而论。

因此,首先,我们先来看短期交易。

直接给出结论:短期交易,重大盘,轻个股。

该如何重大盘呢?

也就基于指数本身的交易机会。

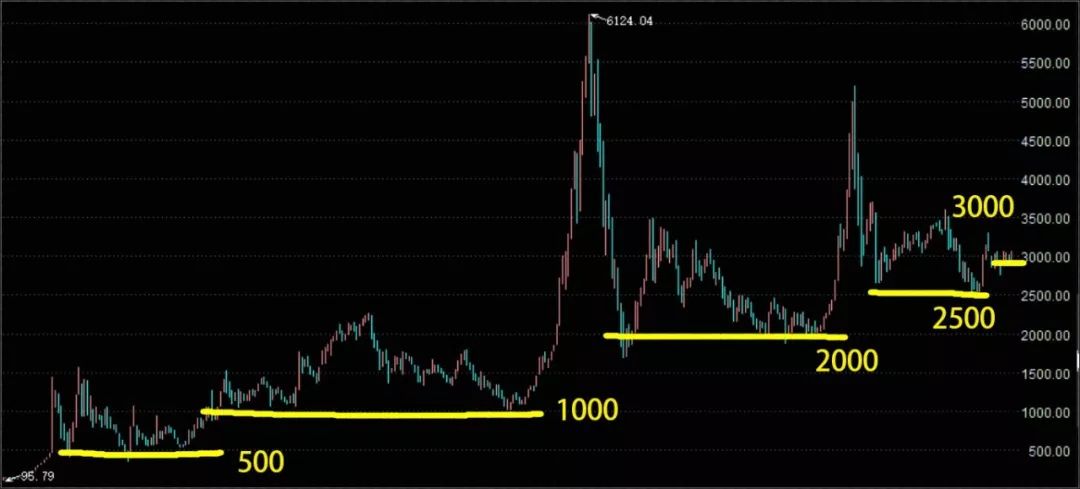

可以简单参照的,A50指数在我们放假后,跌了差不多7%。恒生指数跌了不到6%。

也就是说,从区间测算:短期来看,指数大跌是板上钉钉。 基本上明天开盘直接跌5%上下,到未来10个交易日,整体最大跌7%-10%(算上开盘的跌幅)。是比较预期内的事情。

注意,这个数据,是简单的参照对比,更多是方向上的参考。

这就是,重大盘轻个股的前提。

那么,基于这样的前提,如果想要试探性参与交易,该如何做?

前面我说了,短期的核心原则就是重大盘轻个股。围绕整个短期的情绪性影响。不建议参与个股的交易。而是围绕指数。

情绪性交易,关键是要做龙头,而这里的龙头其实不是什么口罩股,医疗股,而是指数本身。

第一个值得关注的品种:一天十倍的品种

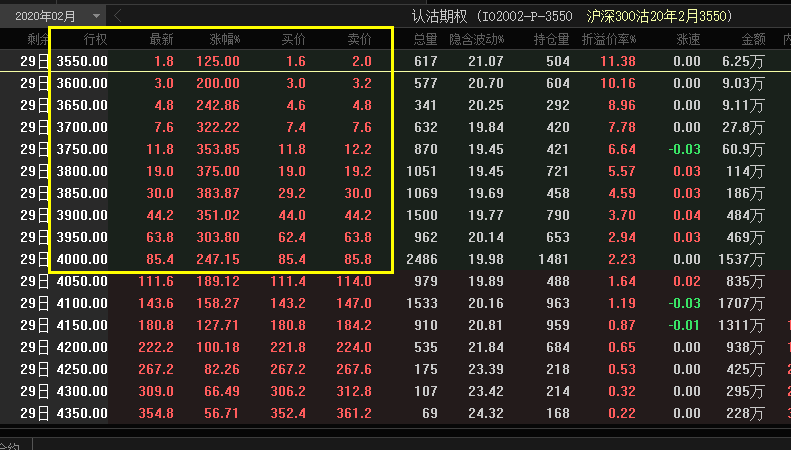

这几天弹性最大的品种呼之欲出了,前阵子刚刚推出的品种:沪深300期权。

由于是短期博弈,所以2月份到期的看跌期权,大概率将是这场短期情绪性博弈里弹性最大的品种。(2月26日到期交割)

节前沪深300指数收于4003点。按照5%-10%的跌幅测算,即未来几天大概率会摸到3800-3600点。

这意味着,2月份到期的,看跌3550点-4000点的都有机会从虚值进入实值区间。

而这些虚值期权目前价格是极为便宜的。看跌3700以下都小于10块钱。也就是一手不到1000块钱。(一个点100元。)

2019年2月25日,上证指数单日暴涨5.6%。同时,即将面临交割的。50ETF2月看涨2800点期权,当天暴涨192倍。

而这一幕,大概率将会在明天,大规模上演,一天十倍是最保守的估计。

从去年开始,我一直在讲期权的彩票玩法。明天,以及接下来的几天将是最经典的案例。相信明日收盘收,指数期权这个品种将会是各大财经网站,财经公众号的头条,拭目以待。

当然,情绪性投机,不能当价值来看。另外,这是极高风险的玩法,我只负责提醒,具体买卖,自己负责。什么是彩票?是大概率你会输掉全部买彩票的本金,来换取可能的高额收益。

不能只看吃肉不想着可能挨打。

第二个品种:看空不做空的品种

如果期权是以小博大的彩票玩法。那么具有高资金容量的股指期货将是真正的主战场。

而,这个品种,我是不建议做空的。

熟悉我的朋友都知道,过去几年我在股指期货实现了比较稳健的收益,核心原因只有一个:不做短线,只做单边。

而我们前面提到,对于指数的看法是:短期看空,长期看涨。并且,这种跌,是开盘直接大低开,后续的实体跌幅其实已经有限,而且中间会伴随的剧烈的上下波动。

因此,直接开空不是一个好的策略。也违背了我不做股指期货不做短线的原则。

对我来说,我已经准备好,在接下来的几天里,指数总跌幅一旦超过7%,就会陆续建仓做多远期合约,用时间来吃这修复的空间。

假设,指数短期跌幅400点。而我的观点是,它会在疫情结束之后,(甚至情绪恐慌会先于疫情结束),进入高确定性的修复行情。我的预期目标是反弹至少800点。也就是沪深300至少会涨到4400点。

也就是说,一手预期收益24万。差不多2倍左右(一手差不多12万多保证金)。而这里,你需要的,就是耐心等待极度情绪性恐慌的抛盘来临,然后用时间去消化它。

换句话说,等待短期恐慌性抛盘结束之后,股指期货将迎来漫长的做多行情。

第三个品种:攒本金计划的黄金时刻

过去两年,我发起了两期攒本金计划。主要是基于指数低估的基金定投。第一期以盈利30%左右,顺利结束。

第二期还在持续当中。

第二期的计划是:沪深300低于3800买入,高于4500结束。

而计划开始不久,沪深300就一直没下来过。导致没买到。我心想这次又遗憾,没买到多少筹码,就结束了。

结果,疫情突然来袭。给了强势指数一个回头的机会。可以这么说,如果围绕这次疫情,你只选择做一样,那我建议,指数基金。在我看来,这是最确定性,也是最安全的理财。

我的计划是这样的,指数跌破3800,当天直接买10万。指数跌破3600,会陆续买入50万到100万。然后正常继续原来的攒钱计划第二期(每个月买入十万)。

最后,我想说,现在大家可能会被很多信息扰乱。请冷静下来,跳出情绪来看待一个事情:

举个例子,还记得京东第一次做图书200减100活动么?当时整个网站卡崩溃。还记得淘宝最初几年双十一么,下单都卡到无法下单。

请注意,淘宝,京东的商品浏览,交易下单,这是他们日常维护的最基本功能。且活动也是事先准备好的。(不是什么突然袭击)。但是每天都要维护的基本功能居然崩溃了。

这是因为他们技术无能么?

这是因为中国是一个非常特殊的国家,人口流量实在过于庞大。任何一个突然的流量暴涨,都是难以应对的。

中国有14亿人口,正值全民回乡的春节。而我们可以在初三之后,实现全国几乎全部乡镇的深度防疫。这种执行力背后意味着什么?意味着这是一个国家资源调动能力,行政执行能力强到爆表的体现。

如此力量,若不客观看多中国。这,是你投资眼光有问题了。

今日照片欣赏,我老家海边,一只白鹭在夕阳下发呆。

复盘哥啊

心动贵在执行,随意

704 人喜欢

精选留言

- 5111

盘哥,节前买入口罩股和医药股,想问问你明天该卖吗 456作者炫富的人,拖出去打死。

盘哥,节前买入口罩股和医药股,想问问你明天该卖吗 456作者炫富的人,拖出去打死。 - 58好运2020

恭喜发财!有红包吗?年年都有,今年没有吗? 358作者这篇文章好好看看,我觉得今年最大的红包在这了。我甚至都犹豫要不要发,有点想藏私啊,但后来一想,不掖着藏着,逻辑无私,赚市场认为正确的钱。

恭喜发财!有红包吗?年年都有,今年没有吗? 358作者这篇文章好好看看,我觉得今年最大的红包在这了。我甚至都犹豫要不要发,有点想藏私啊,但后来一想,不掖着藏着,逻辑无私,赚市场认为正确的钱。 - 9无为

你写这个看到高层的政策了么?年轻人话不要说死留点余地,这种情况下你就不要雪上加霜好不好??也算你为国家做贡献了你想过没有,你的亿言亿行就像疫情一样会放大 271作者你没看完全文吧。我都说了,长期看涨,我都这么正能量了,怎么叫雪上加霜了。 短期情绪性的问题,你不能假装看不见,就叫正确吧。这叫掩耳盗铃。

你写这个看到高层的政策了么?年轻人话不要说死留点余地,这种情况下你就不要雪上加霜好不好??也算你为国家做贡献了你想过没有,你的亿言亿行就像疫情一样会放大 271作者你没看完全文吧。我都说了,长期看涨,我都这么正能量了,怎么叫雪上加霜了。 短期情绪性的问题,你不能假装看不见,就叫正确吧。这叫掩耳盗铃。 - 44MG88

地震-四川,雪灾-贵州,洪灾-山东,非典-广东、北京,台风-沿海,肺炎-湖北,各个大型灾害在不同省份展开,如果我是个歪果军迷,我会感到害怕,这种大型灾害抗灾能力可以直接转换成战争潜力。 228作者是的,很多人区分不了灾害本身的伤害,和防控灾害的难度。越年长,越觉得我国体制的优越性。那种高度执行力,变态的政策传导效率,换任何国家都做不到。当然,某些蛀虫是客观存在的,但是,你见过哪颗树没有枯枝烂叶吗?

地震-四川,雪灾-贵州,洪灾-山东,非典-广东、北京,台风-沿海,肺炎-湖北,各个大型灾害在不同省份展开,如果我是个歪果军迷,我会感到害怕,这种大型灾害抗灾能力可以直接转换成战争潜力。 228作者是的,很多人区分不了灾害本身的伤害,和防控灾害的难度。越年长,越觉得我国体制的优越性。那种高度执行力,变态的政策传导效率,换任何国家都做不到。当然,某些蛀虫是客观存在的,但是,你见过哪颗树没有枯枝烂叶吗? - 41不老男孩

盘哥,认识很久,发现你的文笔越来越好了,能透露下你什么学历吗 173作者嗨,肯定是名牌大学毕业呗,嘿嘿嘿。不过,我只有本科学历,以后有机会,要去进修了。毕业十几年,有点怀念校园了。

盘哥,认识很久,发现你的文笔越来越好了,能透露下你什么学历吗 173作者嗨,肯定是名牌大学毕业呗,嘿嘿嘿。不过,我只有本科学历,以后有机会,要去进修了。毕业十几年,有点怀念校园了。 - 26Abed

学会了,快删掉 115作者哈哈哈哈哈,其实很多策略大家知道了也不会去做,因为大多数人注定是围观者。真正有执行力的人,他需要一个提醒,剩下的全靠自己了。

学会了,快删掉 115作者哈哈哈哈哈,其实很多策略大家知道了也不会去做,因为大多数人注定是围观者。真正有执行力的人,他需要一个提醒,剩下的全靠自己了。 - 33陈少桐

盘哥:好久不见,特别想念。先点在看,再点赞赏。祝盘哥身体健康,万事如意! 76作者嗯嗯,新年快乐。整个春节,我几乎没有跟外界联系,很多祝福,挂念留言信息,今天才看到,给大家拜个晚年。今年会很好,大家一起加油。

盘哥:好久不见,特别想念。先点在看,再点赞赏。祝盘哥身体健康,万事如意! 76作者嗯嗯,新年快乐。整个春节,我几乎没有跟外界联系,很多祝福,挂念留言信息,今天才看到,给大家拜个晚年。今年会很好,大家一起加油。 - 11锐

想发个666.66,居然单笔不能超过256,只能折中下66.66了 69作者嗨,这真是随意。不是我卖乖,对我来说对文章的认可,远远超过打赏那点钱。反正这些钱到时候也是在公众号发红包出去了。我更在意的是对价值的认可。

想发个666.66,居然单笔不能超过256,只能折中下66.66了 69作者嗨,这真是随意。不是我卖乖,对我来说对文章的认可,远远超过打赏那点钱。反正这些钱到时候也是在公众号发红包出去了。我更在意的是对价值的认可。 - 20胡文华

盘哥好,我已经居家隔离第11天了,目前自己和家人一切正常,春节没有走亲访友,是否优秀请批示! 66作者如果在家隔离,顺便关掉手机,看看书,规划未来,那就优秀了。在家天天躺着刷手机,那只是及格。。。

盘哥好,我已经居家隔离第11天了,目前自己和家人一切正常,春节没有走亲访友,是否优秀请批示! 66作者如果在家隔离,顺便关掉手机,看看书,规划未来,那就优秀了。在家天天躺着刷手机,那只是及格。。。 - 16lily

盘哥觉得受这次疫情影响,300指数最低会低到什么区间,看到也有些说法大盘有可能跌回2500 62作者我文中说了,我觉得10%区间都是合理的,超过10%,都是高风险指数玩法的买入点。当然,也得看疫情的演变情况。不过,我个人感觉,这个疫情的灾害其实是被人为情绪放大的。

盘哥觉得受这次疫情影响,300指数最低会低到什么区间,看到也有些说法大盘有可能跌回2500 62作者我文中说了,我觉得10%区间都是合理的,超过10%,都是高风险指数玩法的买入点。当然,也得看疫情的演变情况。不过,我个人感觉,这个疫情的灾害其实是被人为情绪放大的。 - 11歸孫老耶

盘哥,想问下,指数基金标的是不是一直这个不用换?每一期都隔挺长时间的,是否需要根据基金表现适时换换?还是说你和他们有广告合作? 56作者冤枉我了,我跟这家基金公司,没有任何合作。 选他只是因为两个原因:1.它的盘子够大 2.历史表现够好。 另外,我在这里重申一句,我所有推荐的产品和平台,都是我自己觉得好的,自己用的。不会因为对方找我做广告而推荐。

盘哥,想问下,指数基金标的是不是一直这个不用换?每一期都隔挺长时间的,是否需要根据基金表现适时换换?还是说你和他们有广告合作? 56作者冤枉我了,我跟这家基金公司,没有任何合作。 选他只是因为两个原因:1.它的盘子够大 2.历史表现够好。 另外,我在这里重申一句,我所有推荐的产品和平台,都是我自己觉得好的,自己用的。不会因为对方找我做广告而推荐。 - 14若

春夏秋冬 等春来播种 很羡慕盘哥闭关的状态 从上年年末开始便有种心不静的感觉 但知道万物都是正弦波 等这种不静过去 静来了又是学习的好机会 55作者当外界极度纷乱,很多信息,你感觉不看,怕错过,看了,又加剧烦扰。这时候,你就该抽离出来,回归自己了。我想,很多年后,这个春节会让我记忆犹新,有着不一样的回忆和感受。

春夏秋冬 等春来播种 很羡慕盘哥闭关的状态 从上年年末开始便有种心不静的感觉 但知道万物都是正弦波 等这种不静过去 静来了又是学习的好机会 55作者当外界极度纷乱,很多信息,你感觉不看,怕错过,看了,又加剧烦扰。这时候,你就该抽离出来,回归自己了。我想,很多年后,这个春节会让我记忆犹新,有着不一样的回忆和感受。 - 16善思善行

盘哥,期权会不会明天开盘直接就10倍了 46作者大概率会,但是10倍只是保守的说辞,总而言之,这个品种将会迎来类似当年权证的超级行情。

盘哥,期权会不会明天开盘直接就10倍了 46作者大概率会,但是10倍只是保守的说辞,总而言之,这个品种将会迎来类似当年权证的超级行情。 - 20张利国

虽然期权开了看涨但看到盘哥的文章还是开心,2020继续跟随! 44作者没事,期权最大的优势在于,最多只会输一份钱,而且还有时间价值,在当下情况,是最好的投机品种,没有之一。

虽然期权开了看涨但看到盘哥的文章还是开心,2020继续跟随! 44作者没事,期权最大的优势在于,最多只会输一份钱,而且还有时间价值,在当下情况,是最好的投机品种,没有之一。 - 15Keep.MX

买基金是场内还是场外的 35作者基金一定要买场外的。跟股票账户分开。

买基金是场内还是场外的 35作者基金一定要买场外的。跟股票账户分开。 - 16🧮

盘哥新年好 你一直说的沪深300期权哪里交易?流程怎么操作!看这么些年了一直偶尔听你叨叨!也不知道具体如果想操作的小伙伴该具体怎么操作?(当然具体盈亏大家只能自己权衡) 32作者中金所的300期权,在期货账户,开通股指期货就自动开了。

盘哥新年好 你一直说的沪深300期权哪里交易?流程怎么操作!看这么些年了一直偶尔听你叨叨!也不知道具体如果想操作的小伙伴该具体怎么操作?(当然具体盈亏大家只能自己权衡) 32作者中金所的300期权,在期货账户,开通股指期货就自动开了。 - 12潇洒哥

盘哥,做个短空长多的跨月期权组合可好? 32作者简单的事情简单做,不要做得太复杂。

盘哥,做个短空长多的跨月期权组合可好? 32作者简单的事情简单做,不要做得太复杂。 - 9🇼进

今天看完文章,觉得盘哥真的不靠谱,明明明天是星期天,怎么会开市。然后出门口溜达了一下(广东18线小县城),原来盘哥是靠谱的,居然还知道星期几。 30作者说实话,我也不知道今夕是何夕,被你说完,我还去确认了一下,差点被你骗了

今天看完文章,觉得盘哥真的不靠谱,明明明天是星期天,怎么会开市。然后出门口溜达了一下(广东18线小县城),原来盘哥是靠谱的,居然还知道星期几。 30作者说实话,我也不知道今夕是何夕,被你说完,我还去确认了一下,差点被你骗了 - 11Xavier_Cheung

盘哥,可否在后续每日复盘的第二档里介绍下购买基金的操作方式开户啥的行不?小韭菜一个,买卖股票期货股权啥的都玩的转,但买卖基金这个实在没碰过,还请盘哥指点一二。 27作者可以的,计划二里面,最下面的二维码开户即可。最大的第三方基金买卖平台。手续费是银行的一折。

盘哥,可否在后续每日复盘的第二档里介绍下购买基金的操作方式开户啥的行不?小韭菜一个,买卖股票期货股权啥的都玩的转,但买卖基金这个实在没碰过,还请盘哥指点一二。 27作者可以的,计划二里面,最下面的二维码开户即可。最大的第三方基金买卖平台。手续费是银行的一折。 - 15秋

盘哥,股指期货的多单明天要先平掉吗?等跌幅变大再开多单,还是死扛,需要追加保证金了 26作者分时找高点平吧,不然会很难受。

盘哥,股指期货的多单明天要先平掉吗?等跌幅变大再开多单,还是死扛,需要追加保证金了 26作者分时找高点平吧,不然会很难受。 - 10有力啊

还是不怎么明白这个期权交易规则,我是直接买这个看空期权然后当天暴涨了可以直接卖掉吗 26作者这篇文章是 方向提醒,不是期权教学。如果以前没有了解的话,建议好好研究一下规则。

还是不怎么明白这个期权交易规则,我是直接买这个看空期权然后当天暴涨了可以直接卖掉吗 26作者这篇文章是 方向提醒,不是期权教学。如果以前没有了解的话,建议好好研究一下规则。 - 12文慶

盘哥,000311也是即时市价成交的吗?一直搞不懂,因为盘中委托,而查询到成交时间是晚上的。 22作者不是,是当天以收盘价成交

盘哥,000311也是即时市价成交的吗?一直搞不懂,因为盘中委托,而查询到成交时间是晚上的。 22作者不是,是当天以收盘价成交 - 4修复

我就没有看见一个研究佛经的人把股炒好了。 22作者不抬杠啊,那真是你见的人太少了。我认识的做大的游资,基本都喜欢看,甚至有的是深信。

我就没有看见一个研究佛经的人把股炒好了。 22作者不抬杠啊,那真是你见的人太少了。我认识的做大的游资,基本都喜欢看,甚至有的是深信。 - 22TRENDER

好文章,照片也是非常的nice!!两三个月前我就不做股票, 全力做期权了,感觉很不错,现在的心情是兴奋又忐忑!因为接下来的波动会非常大,很考验水平!!祝大家安好!

好文章,照片也是非常的nice!!两三个月前我就不做股票, 全力做期权了,感觉很不错,现在的心情是兴奋又忐忑!因为接下来的波动会非常大,很考验水平!!祝大家安好! - 13大钦

盘哥为什么你的期权和我软件上的显示数据不一样啊 300的 完全不一样啊,啥情况 21作者300期权,中金所那个。不是etf ,还有是2月份的。

盘哥为什么你的期权和我软件上的显示数据不一样啊 300的 完全不一样啊,啥情况 21作者300期权,中金所那个。不是etf ,还有是2月份的。 - 21笑书

巴菲特还是谁说过,你不可能靠做空自己的国家赚钱。长期看,还是要相信自己的国家。顺祝盘哥新年发财,身体健康。很少留言但都在默默关注盘哥!

巴菲特还是谁说过,你不可能靠做空自己的国家赚钱。长期看,还是要相信自己的国家。顺祝盘哥新年发财,身体健康。很少留言但都在默默关注盘哥! - 13镇方鹏

年前最后一天大跌又执行了盘哥推荐的攒本金计划,是不是下手早了? 20作者我也买了5万,这个没关系的。长期来看,都是合理的。

年前最后一天大跌又执行了盘哥推荐的攒本金计划,是不是下手早了? 20作者我也买了5万,这个没关系的。长期来看,都是合理的。 - 10fant

以为盘哥被隔离了,也没敢问。 20作者自我隔离

以为盘哥被隔离了,也没敢问。 20作者自我隔离 - 7赵云马超

盘哥新年快乐,我把我的第一次给了你……(打赏)只因你值得 20作者咱大老爷们的,就不要讲第一次第二次这么骚的话了,哈哈哈

盘哥新年快乐,我把我的第一次给了你……(打赏)只因你值得 20作者咱大老爷们的,就不要讲第一次第二次这么骚的话了,哈哈哈 - 20扬帆远航

盘哥,第一次留言,很喜欢这张照片,面对波涛汹涌的股海,我们现在也像这只白鹭一样站在一道重要关口在发呆。。。

盘哥,第一次留言,很喜欢这张照片,面对波涛汹涌的股海,我们现在也像这只白鹭一样站在一道重要关口在发呆。。。 - 20石旭

此时应有诗,此景正映陆龟蒙: 雪然飞下立苍苔,应伴江鸥拒我来。 见欲扁舟摇荡去,倩君先作水云媒。

此时应有诗,此景正映陆龟蒙: 雪然飞下立苍苔,应伴江鸥拒我来。 见欲扁舟摇荡去,倩君先作水云媒。 - 19缘

盘哥好,再次相见 倍感愉快 假期反复听祺云法师的歌曲 心很平静的盘了下专栏 很充实 感恩盘师 下午收到我哥(首批一线支援)的回复 疫情总体可控 短期不容乐观 尽量不出门就是最大的贡献

盘哥好,再次相见 倍感愉快 假期反复听祺云法师的歌曲 心很平静的盘了下专栏 很充实 感恩盘师 下午收到我哥(首批一线支援)的回复 疫情总体可控 短期不容乐观 尽量不出门就是最大的贡献 - 16哲

好像盘哥第一次打开打赏,忍不住来一个喜欢作者,贼拉喜欢作者。 明天开盘了,十分充实的日子又回来了。

好像盘哥第一次打开打赏,忍不住来一个喜欢作者,贼拉喜欢作者。 明天开盘了,十分充实的日子又回来了。 - 16K捌贰伍

通篇读完也感受到了要传递的那份平和,过往皆序章,面对困难,迎难而上。 这份平和也正是当下国人所需要的。 现在才真正理解了“悲观者正确,乐观者成功”这句话。 相信祖国,天佑中华!

通篇读完也感受到了要传递的那份平和,过往皆序章,面对困难,迎难而上。 这份平和也正是当下国人所需要的。 现在才真正理解了“悲观者正确,乐观者成功”这句话。 相信祖国,天佑中华! - 15春尚尚明天会更好

这些天一直在等盘哥,今天终于等到你,哈哈虽未谋面一直都心存念想,感觉是老友了,信心比黄金更重要

这些天一直在等盘哥,今天终于等到你,哈哈虽未谋面一直都心存念想,感觉是老友了,信心比黄金更重要 - 15🔅张̆ ღ.

我就是那个整天看新闻被气的跟神经病一样梦了两晚上的病毒入侵,那感觉不好受。实在受不了这种心理波动也是戒新闻戒了两天,感觉是真的安静了。还是祝福我们祖国加油,作为湖北疫情区更是要加油!

我就是那个整天看新闻被气的跟神经病一样梦了两晚上的病毒入侵,那感觉不好受。实在受不了这种心理波动也是戒新闻戒了两天,感觉是真的安静了。还是祝福我们祖国加油,作为湖北疫情区更是要加油!